拟回A股!介入小巨人“解绑”再出发

,建议 A 股上市的辅导机构为中国国际金融股份有限公司。 建议 A 股上市尚处于前期筹划阶段 。截至4月7日, 公司尚未向中国的任何相关监管部门提交任何正式的上市申请 。

但是,瑛泰医疗港股 IPO 时的募资额中仍有 2.26 亿元未被使用,占 IPO 募资净额比例达到 28.32%,计划用于建设位于上海市嘉定区的研发中心及其他生产设施。这是其A股IPO的募资的必要性存疑。对此, 瑛泰医疗仅在辅导公告中指出“业务发展需要” 。

瑛泰医疗主攻介入医疗器械,最近三年业绩增长稳定。 2021年至2023年收入分别为 4.66 亿元、5.86 亿元和 7.54 亿元 ,同期净利润分别为 1.43 亿元、1.32 亿元和 1.56 亿元。

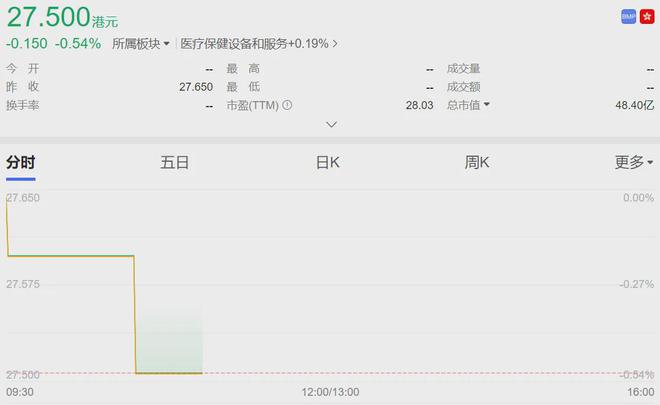

公司公布转战A股后,瑛泰医疗在港股波动不大,稍有下跌。截至2024年4月10日,瑛泰医疗的总市值 48.40 亿,股价为 27.50 港元。

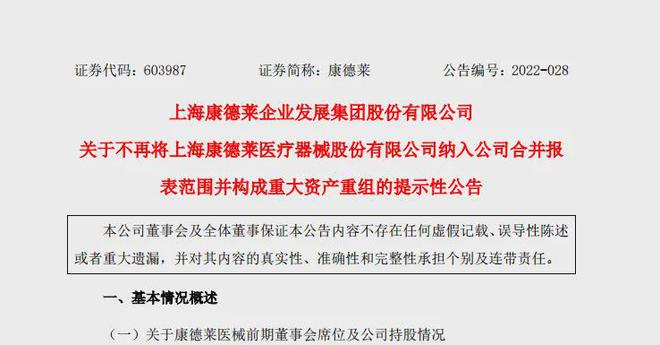

2019年登陆港股时,瑛泰医疗仍是康德莱(603987.SH)的子公司,彼时A股公司“拆子”出境上市不受约束。随着2022年初《上市公司分拆规则(试行)》(下称“分拆新政”)出台, 无论境内外的分拆上市均需要满足更多财务指标要求 。

恰恰在此之后,瑛泰医疗通过董事会改选解除了与康德莱的控制关系,似乎成为了其此次“回A”的铺垫。

按照彼时数据测算,剔除所享有的瑛泰医疗持股后,康德莱 2019 年至 2021 年累计扣非归母净利润为 4.54 亿元, 不满足分拆新政有关三年累计归母净利不低于 6 亿元的要求 。

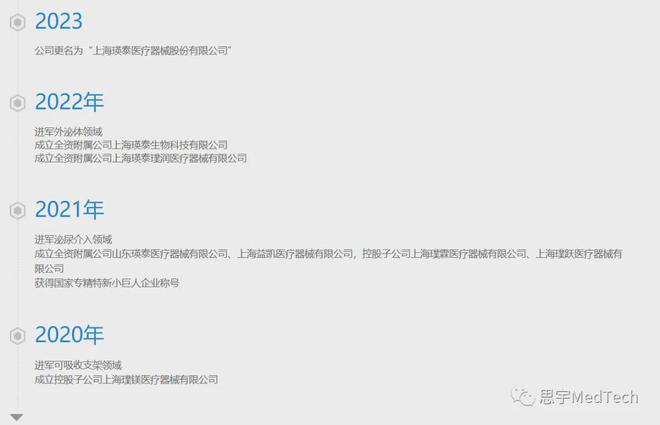

2022年3月,瑛泰医疗称其公司名称将从“上海康德莱医疗器械股份有限公司”更改为“上海康德瑛泰医疗器械股份有限公司”。 直至2024年1月,最终确定公司名称为“上海瑛泰医疗器械股份有限公司”。 不再保留“康德”二字的主因,或许与瑛泰医疗的控制权变化有关 。

2019年登陆港交所前,康德莱凭借持有瑛泰医疗 35.71% 股份,位居第一大股东之位,并拥有提名 5 名董事席位的权利,占据了过半数的董事会,实现了对瑛泰医疗的控制。

H股上市后,康德莱所持有的瑛泰医疗虽然因公众股增发导致持有比例被稀释至25.82%,但其仍然仍有提名过半数董事的权利。因此, 在2020年至2021年,瑛泰医疗仍旧以子公司的身份被合并至康德莱的报表中 。

但2022年5月的瑛泰医疗董事会新一次改选,康德莱席位占比低于半数,导致二者的实际控制关系被解除,瑛泰医疗的实控人就此从康德莱实控人张宪淼、郑爱平和张伟变更为无实控人。由于实控关系变更前后持股比例有限,此举也被视为“规避分拆审查”而做出的筹谋。

“ 不排除是因为按照当时情况来看,确实难以分拆,也不满足标准,所以做了相关关系的调整 。一般来说,母公司如果真的想控制子公司,也会考虑上市时候的股份稀释因素。”一位北京的投行人士指出。

剔除 2021 年瑛泰医疗的财务数据后,康德莱的 2021 年、2022 年和 2023 年前三季度的扣非后归母净利润已经达到 6.71 亿元,已满足分拆的母公司利润要求。 此外, 瑛泰医疗的实控人变更也导致其上市的时间有所延后 。

根据《首次公开发行股票注册管理办法》,主板要求拟 IPO 公司最近三年实控人没有发生变化,科创板和创业板则放宽了对时长的要求,均为两年实控人未发生变更。

自2022年5月起算,瑛泰医疗至少要到2024年5月以后才能满足上述要求。不过目前瑛泰医疗才向上海证监局递交IPO辅导备案资料,到进入正式申报环节仍有较长的路要走。

作为一家心内介入器械制造商,瑛泰医疗的产品包括造影导丝、一次性使用造影导管、PTCA球囊扩张导管等,主要用于经皮冠状动脉介入治疗等心血管介入手术。

瑛泰医疗的产品主要分成自研的介入医疗器械、医疗标准件和代理销售三部分,其中 自研的介入医疗器械系主要收入来源 ,2023 年的营业收入收 6.71 亿元,占比达到 89.14%。

心血管介入手术业务的难点在于所使用的耗材多而杂, 瑛泰医疗的重要优势正是在于品类齐全 。截至 2023 年末,瑛泰医疗已拥有 35 项 3 类医疗器械注册证,36 项欧盟CE认证和 18 项 FDA 批准。

国内市场是瑛泰医疗的主要收入来源,2023 年创收 4.55 亿元,占比为 67.8%。 但 随着介入类耗材被纳入集采范围后,瑛泰医疗要面临的挑战也越来越大 。

2023年河南省联合山西、内蒙古、辽宁等二十三个省组成省际采购联盟,对通用介入类和神经外科类医用耗材开展带量采购工作。此次集采的降价效果显著。 据河南省政府披露的数据显示,参与集中带量采购的企业共有 209 家,中选企业数为 182 家。 其中造影导丝等在内的通用介入类总体平均降幅高达 65.40%。

不过 瑛泰医疗正在将介入类产品推向海外市场,目前已取得一定的成效 。2023年欧洲杯网上下单,欧洲及美国市场创收 0.92 亿元,同比增长了 22%,占总收入的比例为 13.7%。

于报告期內,集团 已取得6 项中国国家药品监督管理局(「国家药监局」)颁发的三类医疗器械注册证及13 项省市级药品监督管理局(「省市级药监局」)颁发的二类医疗器械注册证。于2023年12月31日,集团共拥有35项国家药监局颁发的三类医疗器械注册证、38项省市级药监局颁发的二类医疗器械注册证、36项欧盟CE认证及18项FDA批准。

集团的研发团队涵盖拥有博士、硕士学位的专业人才及为数众多的具有10余年生产研发经验的复合型人才,具备充足的开发创新型产品及持续改善研发的能力。于2023年12月31日,集团 拥有334项注册专利、208项申请中的专利及9个注册软件著作 。

截至2023年底,集团拥有覆盖中国 23(2022年:23)个省 、 4(2022年:4)个直辖市及5(2022年:5)个自治区 的中国分销商,覆盖2660(2022年:2317)家中国境内医院。此外,集团还拥有覆盖77(2022年:58)个国家及地区的226(2022年:207)家海外客户。

于2023年12月31日,集团共拥有16(2022年:14)家全资或控股子公司,专注于设计及开发用于 外周介入、神经介入、心内介入或植入 等领域的医疗器械,以及设计开发用于生产医疗器械的设备及模具。

上海瑛泰医疗器械股份有限公司(原“康德莱医械”)成立于2006年,系香港联交所主板上市企业(股票代码:HK1501),专注于介入类医疗器械的研发、生产及销售。 公司目前拥有超过1500名员工,主要生产基地位于上海市嘉定区。

公司在国产心内介入器械领域占据领先地位,是国内少数拥有自主模具开发、产品研发、设备开发、自主灭菌等完整产业能力的医疗器械生产企业之一,先后通过了ISO13485、CE和FDA认证,产品远销全球70多个国家及地区。

公司下辖16家子公司,分别专注于心内、外周、神经、骨科、泌尿、耳鼻喉、外泌体治疗、超声聚焦无创治疗等多个领域创新产品的研发、生产及销售。截至到2023年12月31日,公司拥有国内注册产品73项,CE认证产品36项,FDA认证产品18项,已授权专利334项,待审批专利208项,软件著作权9项。

特别声明:以上内容(如有图片或视频亦包括在内)为自媒体平台“网易号”用户上传并发布,本平台仅提供信息存储服务。

今日!CCTV5直播孙颖莎+樊振东等出战+天下足球+U23亚洲杯,5+CBA

商务部详解“以旧换新”政策考量:要让老百姓家喻户晓,作过程简单明了

养猪、生火做饭、刺绣泡茶……深圳这家幼儿园课表充满“烟火气”!园长介绍:课程已开设近20年

微星发布 AM5 主板 AGESA 1.1.7.0 BIOS 更新,支持新锐龙处理器

Blackmagic Design 发布适用于苹果 iPad 的达芬奇调色面板