2018年中国抗抑郁药物重点品种分析 艾司西酞普兰最受欢迎

2017年,艾司西酞普兰、舍曲林、文拉法辛、帕罗西汀、度洛西汀、氟哌噻吨+美利曲辛、米氮平、氟西汀、西酞普兰、氟伏沙明共列抗抑郁药前十大品种。其中,前五大品种占比均在10%以上,集中度较高。下面具体分析前五大品种的情况。

艾司西酞普兰是西酞普兰的立体异构体且有治疗活性,临床用于重性抑郁障碍的治疗。由丹麦灵北制药和美国森林试验室共同开发上市,2002年获FDA批准在美国上市,2006年进入我国市场,商品名为“来士普”。

艾司西酞普兰凭借对于重度抑郁症的临床治愈率更高和安全性更好受到医生患者的青睐,从而快速成为目前抗抑郁的首选药物之一。从我国公立医疗机构终端销售情况看,艾司西酞普兰销售额从2013年的5.85亿元增至2016年已超12亿元,三年复合增长率高达28%,增长势头强劲。

从市场竞争格局来看,目前灵北、山东京卫制药、四川科伦药业三家药企基本垄断整个市场。2016年,中国城市公立医疗机构终端市场中,上述三家药企合计占比高达99.43%。其中,灵北市占率最高,为44.37%。

舍曲林是由辉瑞研发并于1991年获FDA批准后上市,1998年获批进入我国市场,商品名“左洛复”,2005年专利保护期结束。舍曲林的临床优势在于对女性和老年人尤为合适以及对儿童和青少年安全性好。

从我国公立医疗机构终端销售情况看,舍曲林的销售额从2013年5.24亿元逐年增至2016年的6.81亿元,稳定增长势头不减。

竞争格局方面,辉瑞、京新药业、天津华津以及华海药业四家企业瓜分市场。其中,原研辉瑞的市场份额在缓慢缩减但仍占据80%左右,而作为舍曲林分散片为国内首仿的京新药业的市场份额逐年扩大。2017年,辉瑞生产的舍曲林销售额达到2.91亿美元,较上年有所下滑。

文拉法辛作为新一代抗抑郁药,通过抑制5-羟色胺和去甲肾上腺素的再摄取而发挥抗抑郁作用,适用于伴有焦虑抑郁症及广泛性焦虑症。文拉法辛由惠氏(后被辉瑞收购)研发,1993年12月获FDA获准,1994年4月首先在美国上市,商品名“怡诺思”。

尽管在专利到期后销售额急速下滑,但文拉法辛仍是一款优秀的抗抑郁药物。中国城市公立医院抗抑郁药文拉法辛的年销售额从2013年的4.3亿元增长至2015年的6.06亿元,保持较快增速。

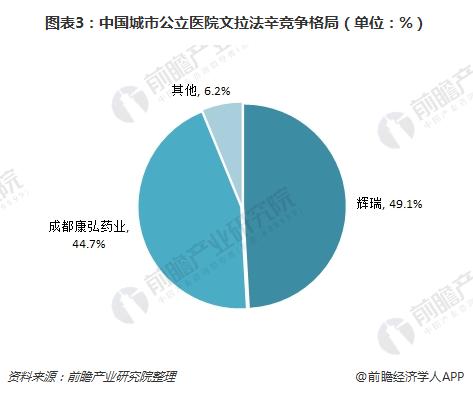

从竞争格局来看,2015年辉瑞占49.1%,成都康弘药业占44.7%。康弘药业凭借首仿身份、剂型创新推出的独家缓释片以及进入医保乙类拥有较低价格迅速抢占市场,与辉瑞在国内文拉法辛这款药物市场上形成两强相争的局面。

帕罗西汀由葛兰素史克研发,1992年获FDA批准上市,1996年获批进入我国市场,商品名“赛乐特”。在抗抑郁市场的快速发展下,国内企业的帕罗西汀品种也得到了较好的开发。

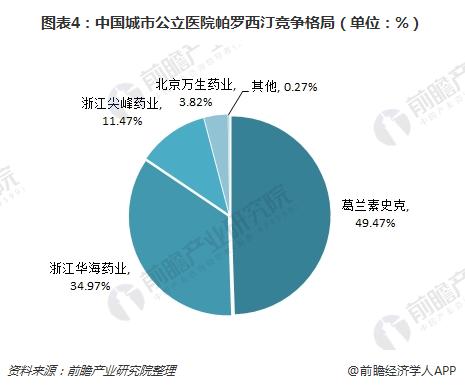

从2013-2015年中国城市公立医院帕罗西汀销售情况来看,帕罗西汀销售额较为稳定,成为城市公立医院终端销售额近8亿的大品种。从其竞争格局来看,虽然葛兰素史克的原研药仍占据半数市场,但其市场份额缩水明显;浙江华海药业强势抢食,2015年占比已达34.97%。

度洛西汀由礼来研发,2004年8月率先在美国上市,商品名“欣百达”,被批准的适应症为重度抑郁症,随后进行了一系列的适应症扩展。2007年,进入我国市场。

由于度洛西汀在精神抑郁症状和躯体疼痛症状的双重功效,度洛西汀的销售额不断走高,2016年已达3.5亿元左右。市场竞争方面,2013年专利保护到期以前原研药长期80%以上的市场份额,近年来虽然市场份额被明显压缩但仍是一家独大且竞品较少,短期内原研药的地位难以撼动。2017年,礼来生产的度洛西汀销售额达到7.57亿美元欧洲杯正规下单平台。

以上数据及分析均来自于前瞻产业研究院《2018-2023年中国抗抑郁药行业市场前瞻与投资规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

2024年中国外科止血药行业经营效益分析 代表性上市公司盈利能力呈下降趋势【组图】

2024年中美降压药需求情况对比 临床用药习惯导致用药格局存在较大差异【组图】

重磅!2024年中国及31省市聚甲醛行业政策汇总及解读(全)聚甲醛反倾销措施为国内企业保驾护航

2024年中国专用车行业需求现状分析 物流类专用车销量迎来大幅增长【组图】